消費税納税の知らないとソンな話し?!

おはようございます。クオリアの山田です。

物の売り買いの際に発生する「消費税」。

経営者(個人事業主)になると経験する消費税の納税について、

知らないとソンするかもしれない“選択”があることをご存知ですか?

それでは「脳レッジ!!」スタートです。

-------------------------------

財務部門「脳レッジ!!」第33回:

消費税(原則課税と簡易課税)

-------------------------------消費税を納める対象者を改めて確認すると以下になります。

・前々年の課税売上高が1,000万円を超えている

・前々年の課税売上高が1,000万円以下であっても、

前年の事業年度開始から6か月の期間に課税売上高かつ

給与等支払額が1,000万円を超えた場合

そして消費税の“納税額の計算方法”には、

「原則課税」と「簡易課税」があります。

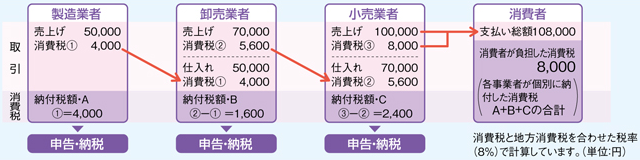

消費税の納税額は一般的に、

売上に課税された(※以下、売上高)いわゆる「預かった消費税」から

仕入れや経費の際に掛かった(※以下、仕入高等)いわゆる

「支払った消費税」を差し引いた差額で計算します。

これを「原則課税」(本則課税)といいます。

また「簡易課税」とは、原則課税のように

預かった消費税から支払った消費税を差し引くのではなく、

事業区分に応じた一定の「みなし仕入率」を預かった消費税に

掛けた金額を仕入高等に係る消費税額とみなして、

差し引き計算をおこなうものです。

※簡易課税制度を選択するための条件※

・前々年の課税売上高が5,000万円以下

・消費税簡易課税制度の届出書を前期末までに提出

・2年間は変更不可

簡単にまとめるとこうです。

◆原則課税 = (売上高×8%)-(仕入高×8%)

◆簡易課税 = (売上高×8%)-(売上高×8%×みなし仕入率)

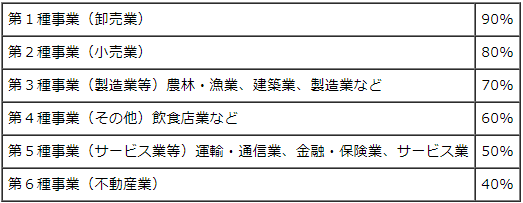

また事業区分に掛かる、みなし仕入率は以下のとおりです。

では次のサービス業の場合どちらの選択がよいか見ていきましょう!

■売上高:1,000万円、仕入高等:300万円

□原則課税

預かった消費税:1,000万×8%=80万

支払った消費税:300万×8%=24万

納付額=80万-24万=56万円

□簡易課税

預かった消費税:1,000万×8%=80万

みなし仕入率:80万×50%=40万

納付額=80万-40万=40万円

上記の場合、簡易課税を選択すると16万円得することになります。

では次の場合はどうでしょうか?

■同条件のサービス業で、今期設備投資800万をした場合

□原則課税

預かった消費税:1,000万×8%=80万支払った消費税:(300万+800万)×8%=88万

納付額=80万-88万=-8万円(還付)

□簡易課税

預かった消費税:1,000万×8% = 80万

みなし仕入率:80万×50% = 40万

納付額 = 80万-40万 = 40万円

上記のように大きな設備投資など支払う消費税が多い場合、

原則課税を選択していると8万円還付されることになります。

つまり、原則課税と簡易課税でどちらがソントクかについては、

そのときの状況によりけりで、簡易課税については事前に届出を

提出する必要があるため、これからの将来を見据えた経営計画が

どれだけきちんと出来ているかが重要になってくるのです。