安全性が高いか低いか?

おはようございます。クオリアの佐分利です。

前回、売上計画を考える際に、必要な利益から

考えましょうとお伝えし、その一つの考え方の

ポイントとして、貸借対照表の自己資本比率に

ついてお伝えしました。

自己資本比率以外にも、必要な利益を考えるうえで

ポイントとなる指標があります。

何かわかりますか?

それでは「脳レッジ!!」スタートです。

------------------------------

財務部門「脳レッジ!!」第21回:

必要利益×貸借対照表(当座比率)

------------------------------

あなたは、自社の貸借対照表を見た時に、

「当座比率」を確認していますでしょうか?

当座比率とは、当座資産と流動負債の金額を比較することで

企業の短期的な支払能力(資金繰りの安全性)を

判断する指標です。

金融機関が会社に資金を融資する際には、

必ず重視する指標です。

計算式で表すと

当座比率(%)=当座資産 ÷ 流動負債 × 100

当座比率は、当座資産と流動負債を比べるのですが、

そもそも当座資産と流動負債って一体何のことなのでしょうか!?

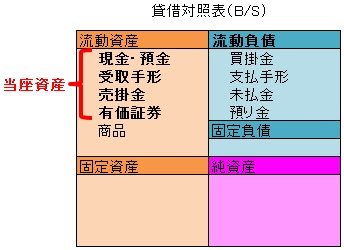

まず、決算書の貸借対照表の左上にある資産を見てみましょう。

(お手元に決算書がある方は実際に見てみましょう!)

当座資産とは、

1.現金

2.預金

3.受取手形

4.売掛金

5.有価証券

のことです。

つまり、流動資産のうち特に現金化しやすいものを

合計した資産のことです。

ですから、在庫を意味する棚卸資産(商品や製品など)は

含みません。

次に、流動負債を見てみましょう。

1.買掛金

2.支払手形

3.未払金

4.預り金

などがそれにあたります。

つまり、すぐに支払わなければならないお金のことを言います。

当座比率とは、

すぐに現金化しやすいお金(当座資産)と

すぐに支払わなければならないお金(流動負債)との

バランスを見るための指標です。

当座比率は、

100%以上であることが望ましいといわれており

150%くらいあればかなり安心です。

当座比率の数値が大きいほど

安全性の高い企業といわれています。

まず、自社の当座比率を計算してみてください。

「当座比率の数値を上げていくにはどうすれば良いのか!?」

と気になると思います。

その答えは簡単です。

流動負債よりも当座資産のほうが大きければ良いので、

当座資産を増やしていけばいいのです。

当座資産を増やすには、

・在庫商品を早く販売して現金預金を増やす

・不要な固定資産などを売却して現金化する

などありますが、

やはり

・事業で利益を出して現金預金を増やす

ことが重要です。

当座比率を必要利益を考えるときの一つの指標とし、

どれだけ利益を出せば安全性の高い企業といわれるのか?を

算出してみて下さい。