法人税の税率は所得税よりも安い?

おはようございます。クオリアの佐分利です。

3月になり随分寒さも和らいできましたね。

あと数日で確定申告期日ですが、個人事業主の方は

もちろん、もう申告はお済みですよね??

前回、『税金は法人と個人事業で違い、主な違いは

法人税と所得税が違うことです。』とお話ししましたが、

その違いについては触れていませんでしたので、

今回は「法人税と所得税の違い」についてお話ししたいと

思います。

それでは「脳レッジ!!」スタートです。

-------------------------------

財務部門「脳レッジ!!」第32回:

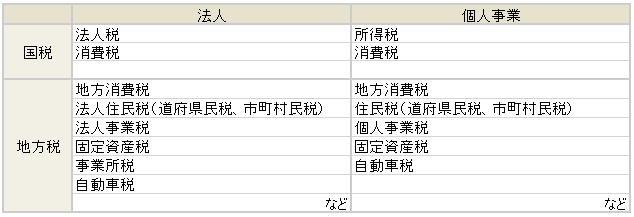

税金の種類

-------------------------------

一般的に個人に課される税金が「所得税」で、

法人に課される税金が「法人税」ですが、

双方とも所得(もうけ)に対して課される税金です。

2月中旬から3月中旬までよく「確定申告」という言葉を

聞くかと思いますが、この「確定申告」は

個人の所得税の申告を指しています。

一方で法人の法人税の申告については、

一般的には事業年度終了から2か月後まで

(例えば4月1日から3月31日の場合は5月末まで)と

なっています。

決算時期を任意で決めることができるので、

個人と異なって法人によって申告時期が異なります。

このように、所得税と法人税には様々な違いがあります。

主な違いは、『税率』の違いです。

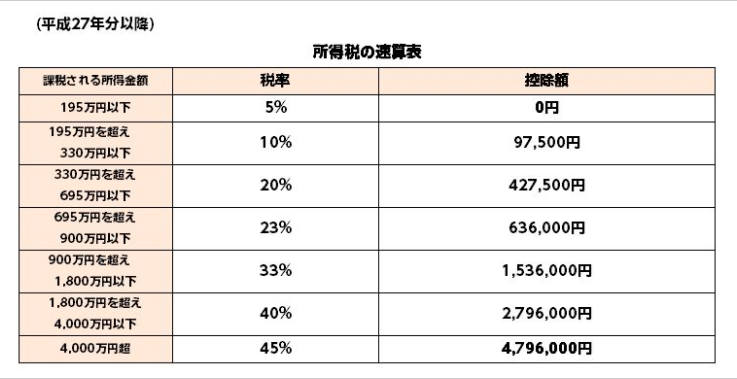

【所得税】

所得税は、個人事業主が1年間に稼いだ所得(利益)に

かかる税金です。

売上から経費や控除を引いた課税所得に対して課税されます。

課税所得に応じて、税率が決まっています。

所得の金額が高ければ高いほど、税率も高くなる

累進課税が採用されています。

(国税庁HPより)

【法人税】

法人の企業活動により得られる所得に対して課される税です。

法人税については、益金から損金を差し引いたものが所得と

なります。

厳密には異なりますが、簡単に言うと

売上から売上原価と経費を差し引いた利益が所得になります。

法人税の税率は、累進課税の所得税と違い、

法人の種類と規模によって決まります。

比例税率で、一定です。

また、中小法人など一定の法人については

800万円まで15%の軽減税率が適用されます。

・資本金1億円以下の中小法人の税率は

年間所得800万円以下の金額は15%、

年間所得800万円超の金額は23.4%

・中小法人以外の法人の税率は23.4%

つまり、どんなに所得が出ても

法人税の税率は最高23.4%なのです。

(注意:法人税には、法人税の他に「法人住民税」と

「法人事業税」があります。)

(財務省HPより)

上の表からも分かるように、

所得税は所得の金額が高くなるほど税率が高くなります。

これに対して法人税率は一定であると言えるでしょう。

ですから、個人事業主の所得がある程度増えてくると、

法人税率を超える税率により所得税額が計算されるので、

税負担の観点から事業を法人化した方が有利ではないかと

考えるようになるようです。

個人事業主の方は、法人成りについて一度は考えたことが

あると思います。

実は、すべての個人事業主の方に法人化をおすすめできるわけでは

ありません。

向き不向きがありますし、メリット・デメリットもあります。

実際に法人成りを検討される場合には、具体的な数字を基に

シミュレーションを行ったうえで決断されることをオススメします。

なお、クオリアでは、6月に「法人成りセミナー」を行います。

【日時】平成30年6月1日(金) 17時~18時30分

【対象者】・法人成りを検討されてる方

・個人事業で消費税の課税事業者の方

・法人にしたが、メリットを感じられない方

・法人にした場合の注意点を聞きたい方

『法人にするタイミングは?』

『法人成りするメリット・デメリットは?』

これを機会に正しい知識をつけ、これからの経営に役立て

ましょう!

是非、「法人成りセミナー」にご参加下さい。