あっという間に5月に入りました^^

1月からすでに5ヶ月も経過したかと思うと、

とても月日が過ぎるのは早いものです。

今回の月イチ「脳レッジ!!」は、

少し前にメディアでも取り上げられた

旅行代理店業「株式会社てるみくらぶ」について

お伝えしていきます^^

「株式会社てるみくらぶ」といえば、

利用者数もかなり多い人気の旅行代理店でしたね。

でも、そんな人気の旅行代理店で何が起こったのか?!

メディアでいろいろ報道されていますが、

今回はその“裏側”をのぞいていきたいと思います^^

裏側・・・どんな財務状態だったのかです・・・

それでは月イチ「脳レッジ!!」スタートです!

------------------------------

-

月イチ「脳レッジ!!」第104回:

なぜ「てるみくらぶ」は

経営破綻したのか?!?裏側に迫る!

------------------------------

-

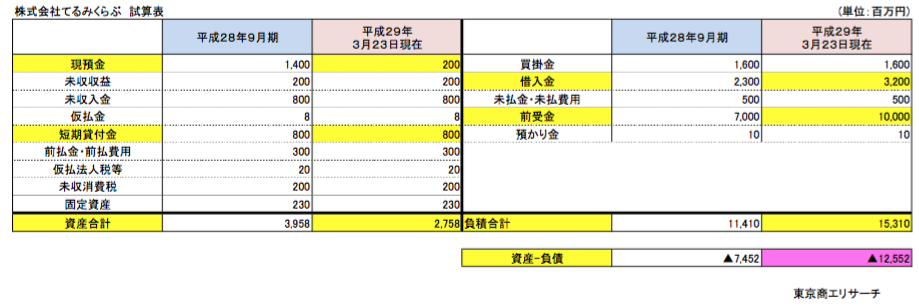

「株式会社てるみくらぶ」の現況については、2017年3月27日に

破産手続きが開始されました。

その試算表を、東京商工リサーチが公表しています。

(※決算書ではないです)

(出典:東京商工リサーチ TSR速報(大型倒産情報・注目企業動向)

試算表については、

速報性を重視するため、正確性には欠ける可能性があります。

そして・・・今回の「株式会社てるみくらぶ」の試算表は、

貸借対照表(B/S)のみで

損益計算書(P/L)はありません。

要するに試算表であるため100%正確ではないのと、

貸借対照表のみの解説となるのでご了承下さいね^^

そして・・・

今回の試算表ですが、

平成28年9月期(=平成28年9月30日現在)と、

平成29年3月23日現在の比較データが出ています。

この約半年の間に、

一体何があったのか見ていきましょう!

(出典:東京商工リサーチ TSR速報(大型倒産情報・注目企業動向)

まず、何より目を引くのは債務超過(資産–負債)です。

資産(財産)より負債(借金等)の方が多い状態を、

債務超過と呼びます。

聞いたことありますよね^^

債務超過の場合、会社が所有している

全ての財産をお金にしても、借金等を

全額返済するのは

不可能だということです。

「てるみくらぶ」の財産状態は、

平成29年3月23日現在で資産(財産)が

約27億円、

負債(借金等)が約

153億円です。

財産より、負債(借金等)の方が

圧倒的に多い状態なのです!

そのため、負債(借金等)の方が

約126億円多いという考え方です。

とんでもないことになっていますよね・・・

平成28年9月30日で債務超過が約75億円。

半年で約51億円も増えたということになります(*o*)

恐ろしいですよね・・・

今回の半年間の試算表で

気になった4項目です。

| H28年9月期 |

平成29年3月23日 |

増減 |

| 現預金 |

14 |

2 |

△12 |

| 貸付金 |

80 |

80 |

- |

| 借入金 |

23 |

32 |

9 |

| 前受金 |

70 |

100 |

30 |

(単位:億円)

現預金が12億円減って、さらには貸付金があること。

そして、借入金が9億円、

前受金が30億円増加・・・

お気づきでしょうか?!?

ただ単に現預金が12億円減っただけではありません!

現預金は

合計51億円会社から流出しているのです・・・

こんなキャッシュフロー(お金の流れ)になります。

借入金が9億増えたはずが、

現預金がそのぶん増えていないため9億マイナスになります。

そして、前受金は30億増えているはずなのに

資金がそのぶん増えていないので・・・30億マイナス・・・

さらには現預金が2億マイナスしているので・・・

現預金が純粋に2億円マイナス^^;

よって資金が合計51億円マイナスになったことになります。

なぜ流出したのか・・・

この貸借対照表からだけでは原因は分かりません。

報道でも言われている

損益計算書の

広告費が膨大に増えすぎたのか?

(51億円かかったかどうかは怪しいですよね^^;)

人件費が51億円増えたのか?

それともなんだかの

特別損失処理で資金が流出したのか?

損益計算書も見てみたいですね!

また進捗があればご報告します。

さらには4項目の気になる

詳細をお伝えすると・・・

貸借対照表上の注意科目でもある

「貸付金」。

8億円あるというのか、8億円もあるというのか・・・

みなさんの会社には貸付金はありますか?

金融機関が一番嫌がるものですね!

恐らく

グループ会社へ貸し付けしているものでしょう。

資金がないのに貸し付けるのはおかしな話ですよね・・・

また、負債の中にある

「前受金」。

旅行予定の顧客から入金された旅行代金のうち、

旅行実施前に頂いているお金が前受金です。

平成29年3月23日時点で、約100億円あります。

旅行が実施できないなら、

この100億円は顧客に

返金されるもののはずです。

しかし、会社の資産(財産)総額が約27億円・・・

どう考えても前受金の全額返金は、

ほぼ不可能なのです^^;

商売の形態上、前受金が頂けるため、

業績が伸びている過程では

資金が

どんどん貯まっていくわけですが、

その際に

資金の運用方法や将来の資金繰り、リスク計算が

できていないと今回のような失敗を招くわけです。

さらっと見てみても

これだけ多くの問題が見えてくるわけです。

わかる方にはわかりますが、

この半年間の動きに限らず、

すでに平成28年9月期時点でいつ潰れても

おかしくない状況だったわけです。

会社の大きい小さいはありますが、

日頃からの数字チェックが必要ですよね!