「売上1億=売上5千万」この“イコール”の理由、分かりますか?

おはようございます。クオリアの山田です。

最近、月次や決算書の数字を確認する上で、

“1%”の大きさをとても思い知らされます。

「あと1%売上が上がれば…」

「あと1%仕入・外注費が抑えられたら…」

あなたもそんな経験はないでしょうか?

今回は、売上計画を策定する上でも重要な、

売上高の内訳である『売上分類(商品や取引先など)』

についてお話します。

それでは「脳レッジ!!」スタートです。

------------------------------

財務部門「脳レッジ!!」第22回:

売上の内訳(売上分類)計画

------------------------------

売上計画を考えるためには、売上を商品や取引先ごとに分類して

細かく立てていく必要があります。

分類した売上の売上計画を立てるために重要なのが、

財務指標の一つ「限界利益率」になります。

限界利益率とは、

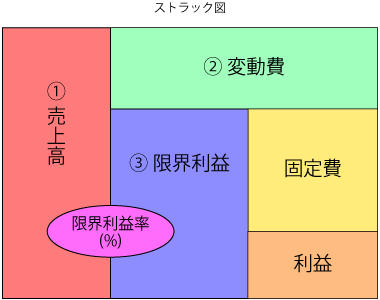

売上高から変動費(売上高に比例して増える経費:仕入、

を引いた限界利益が売上高のどれくらいを占めているか

を表しています。

つまり、

①売上高 - ②変動費 = ③限界利益

③限界利益 ÷ ①売上高 × 100 = 限界利益率(%)

例えば、売上1億円の限界利益率1%だと、100万円です。

もちろん2%だと、200万円です!

つまり売上高のうち、この1%をきちんと管理できたか、

できなかったかで、利益に大きく影響することになります。

その1%を管理・把握するために、売上分類ごとに

分けてみましょう。

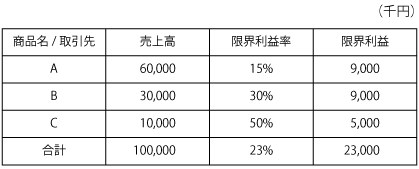

では次の分類した売上項目のうち、限界利益率に注目してみると

各商品もしくは取引先は、どのように見えるでしょうか?

売上高のみでみれば、Aがダントツですが、

Bは売上高がAの半分ですが限界利益はAと同額であり

Cに至っては、売上の半分が利益として残っています。

つまり、

Cの売上をなんとか伸ばすことができれば、

売上額は大きくなくとも利益を大きく残せます。

売上1億円で限界利益率20%だと、限界利益2千万円。

売上5千万円で限界利益率40%でも、限界利益2千万円。

売上高は違っても限界利益(付加価値)は“イコール”になります

このように商品や取引先などの項目毎の限界利益率を

算出することで、売上高と限界利益の分析ができるとともに、

次年度はどの商品や取引先に注力すべきかがわかり、

売上計画策定の根拠になります。

仕入や外注費などを見直すことで、

限界利益率を1%

そしてさらに、数値計画を行動計画に落とすことで

実現へと繋げていくのです。

仕入や外注費が多く、限界利益率の基準値が低い業界ほど

効果的ですので、把握・管理の分析から始めてみましょう!